概述

机器学习:当代人工智能的主流方法

深度学习和强化学习是机器学习的进一步发展

基本概念

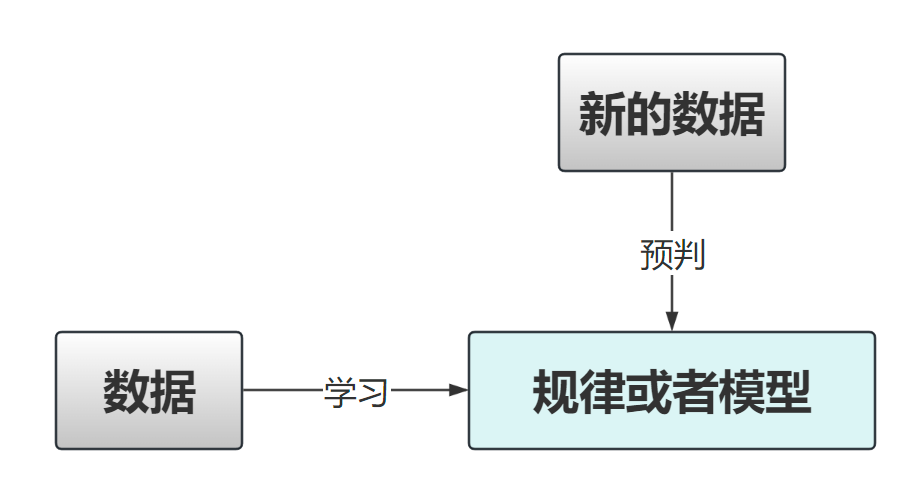

机器学习主要是通过数据学习得到一个规律或者模型,然后对新的数据根据模型进行判断

机器学习类型

1. 监督学习

在监督学习中,我们给计算机一大堆例子(都是已经标好类别的),这就像是在告诉计算机:“看,这些是猫,那些是狗”。计算机通过这些标记好的数据学习,然后用它学到的知识去识别新的图片是猫还是狗。

优点:

- 高效准确:如果有足够的标记数据,监督学习通常能学得很好,做出很准确的预测。

- 易于理解和检验:输出结果容易被人理解,我们可以直接检查预测是否正确。

缺点:

- 需要大量标记数据:它依赖大量的已标记数据。标记数据是费时且成本高的,所以标注��师是很累的。

- 泛化能力有限:模型有时只对看过的数据表现良好,对于全新的、未见过的情况可能无法做出正确的判断。

2. 无监督学习

无监督学习不需要任何标记数据,就像把一堆动物的照片给计算机看,但不告诉它哪些是猫,哪些是狗。计算机需要自己找出哪些照片看起来是类似的,它会自己分出一组是猫,一组是狗。

优点:

- 无需标记数据:不需要事先给数据打标签,可以处理未标记的数据。

- 发现隐藏的模式:可以帮助我们发现数据中的隐藏结构和模式。

缺点:

- 解释性差:分组结果有时候难以解释,我们不总是能知道计算机为什么这样分组。

- 目标不明确:没有明确的学习目标,难以衡量学习的效果。

3. 半监督学习

半监督学习是监督学习和无监督学习的结合。如果我们有一些标记好的数据(比如一些猫和狗的照片),但还有更多未标记的数据,半监督学习可以同时使用这两种数据来进行学习。

优点:

- 减少标记需求:减少了对大量标记数据的需求,同时也能利用未标记的数据。

- 提高准确性:结合两种数据的优势,可以提高模型的准确性和鲁棒性。

缺点:

- 算法复杂:方法和技术通常比纯监督学习或无监督学习更为复杂。

- 平衡难度:需要找到标��记数据和未标记数据使用的最佳平衡点。

数据集、样本和特征

在机器学习中,我们经常听到“数据集”、“样本”和“特征”这几个词

1. 数据集 (Dataset)

数据集就是一个包含很多数据的集合,这些数据是我们用来让计算机学习的材料。可以把它想象成一个巨大的信息库,里面有很多关于某个主题的数据。比如,一个关于动物的数据集可能包括许多不同动物的照片。

2. 样本 (Sample)

样本是数据集中的单个数据项。如果数据集是一本书的话,那么一个样本就像是书中的一个段落。例如,在一个包含猫和狗图片的数据集中,每一张猫或狗的图片都是一个样本。

3. 特征 (Feature)

特征是描述样本的属性。这可以是样本的任何方面,只要是可以量化的。如果我们以人的信息作为数据集,一个人的特征可以是身高、体重、年龄等。在图像处理中,特征可能是图片中的颜色、形状、纹理等。

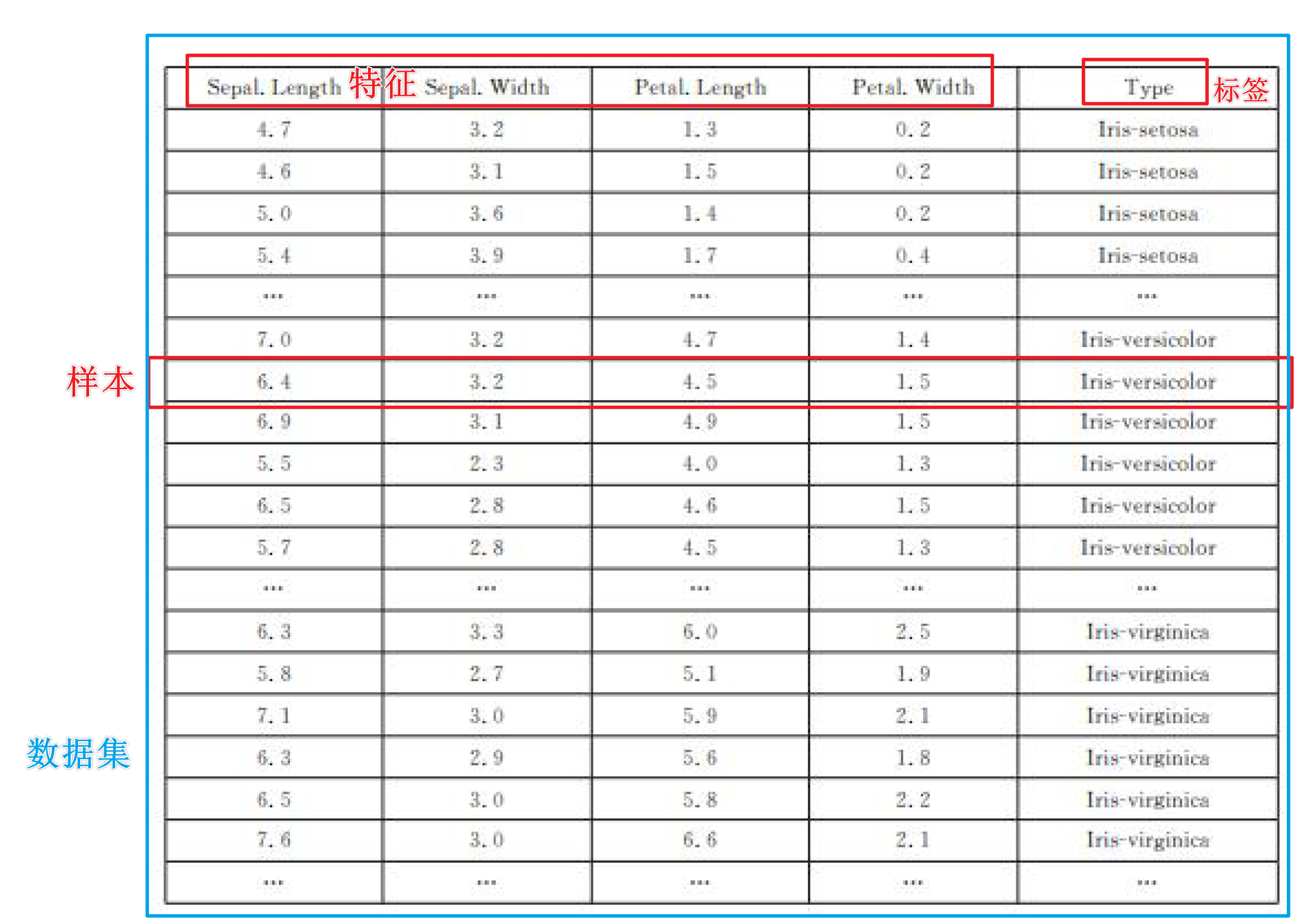

这里以鸢尾花数据集为例

-

数据集:这个项目的数据集包含鸢尾花的记录。

-

样本:数据集中的每一条记录是一个样本。例如,花瓣的长宽、花萼的长宽、类型就是一个样本。

-

特征:每个样本都会有多个特征,这些特征用来描述并量化样本的特定方面。在鸢尾花数据集中,特征包括花瓣的长宽,花萼的长宽。

-

标签:无监督学习不需要标签,标签是用于告诉计算机答案的

在机器学习中,选取正确的特征对于构建一个好的模型至关重要。好的特征可以帮助模型更准确地学习和预测,而不合适的特征可能导致模型表现不佳。特征选择和处理是机器学习工作流程中非常关键的一步。

分类和回归

在机器学习中,分类和回归是两种最常见的任务类型,它们都是监督学习的一部分,意味着使用带有标签的数据来训练模型。不过,它们在目标和应用上有着明显的区别。

分类 (Classification)

分类是用来预测离散标签的任务。在分类问题中,模型被训练来将输入数据归入预定义的类别中。比如,一个简单的分类问题是判断一封电子邮件是不是垃圾邮件。

特点:

- 输出是类别:分类的输出是离散的,不是连续的数值。例如,猫、狗、鸟等。

- 用途广泛:应用于医学诊断、图像识别、情感分析等领域。

- 二分类与多分类:二分类问题只有两个类别(如正常邮件与垃圾邮件),多分类问题则有两个以上的类别(如识别图片中的动物种类)。

回归 (Regression)

回归是用来预测连续数值的任务。例如,一个房地产模型可能根据地理位置、房屋大小和建造年份等特征来预测房屋价格。

特点:

- 输出是连续数值:回归问题的输出是一个连续的数值,而不是类别。例如,温度、价格、长度等。

- 评估标准不同:通常使用均方误差、绝对误差等统计量来评估回归模型的性能。

- 应用范围:应用于股票价格预测、房地产估值、天气预测等领域。

分类和回归的对比

应用区别:

- 分类用于预测不连续的结果,而回归用于预测连续的数值。

- 分类输出的是类别标签,回归输出的是实际值。

算法选择:

- 分类问题可以使��用逻辑回归、决策树、随机森林、支持向量机等算法。

- 回归问题可以使用线性回归、岭回归、Lasso回归等算法。

评估方法:

- 分类模型的性能常用的评估指标包括准确率、召回率、F1分数和混淆矩阵。

- 回归模型的性能通常通过均方误差(MSE)、均方根误差(RMSE)或平均绝对误差(MAE)来评估。

训练集、验证集和测试集

在机器学习中,数据通常被分为三个部分:训练集、验证集和测试集。

将数据分为训练集、验证集和测试集的做法,是为了在不同阶段对模型进行有效的训练和评估,确保模型不仅能够学习数据,还能在未见过的新数据上表现良好。

正确使用这三种数据集有助于防止模型过拟合,并确保模型具有好的泛化能力。

这种数据分割方法是任何机器学习项目成功的关键步骤之一。

训练集 (Training Set)

训练集是用来构建和训练机器学习模型的数据集。这部分数据用于训练,即模型会尝试学习这些数据的特征和模式,从而能够对未知数据做出预测。

用途:

- 模型学习:通过训练集,模型可以识别数据中的模式和关联。

- 参数调整:在训练过程中,模型的各种参数(如权重)会被调整�以最佳拟合数据。

验证集 (Validation Set)

验证集用来在训练过程中评估模型的表现,帮助开发者调整模型的架构(如网络结构或算法参数)。

验证集提供了一种检测模型在新数据上表现如何的途径,而不会影响测试集的独立性。

用途:

- 模型选择:通过比较不同模型或同一模型不同参数设置下的性能,帮助选择最佳模型。

- 防止过拟合:如果模型在训练集上表现很好,但在验证集上表现不佳,这可能是过拟合的标志。开发者可以据此调整模型,以提高其泛化能力。

- 评估模型泛化能力:特别是在数据量不是很大的情况下,可以使用交叉验证方法。将训练集分割成多个小的子集,然后将这些子集轮流作为验证集来评估模型。这样可以更全面地利用有限的数据,减少验证集选择对模型评估的偏差。

测试集 (Test Set)

测试集是在整个训练过程结束后,用来评估模型最终性能的数据集。它提供了一个公正的评估环境,因为模型在开发过程中未曾见过这些数据。

用途:

- 性能评估:测试集帮助评估模型在处理未知数据时的效果,提供模型泛化能力的一个真实指标。

- 最终验证:使用测试集的结果可以作为报告模型性能的标准,常用于学术研究或实际应用前的最后确认。

为什么同一个数据集不能同时作为训练集和测试集?

- 防止过拟合

- 过拟合:模型过度学习训练数据中的特定特征和噪声,而没有从数据中学习到更一般、更普遍的规律

- 使用相同的数据进行训练和测试,无法知道模型是否只是简单地记住数据,而没有从中学到任何可泛化的模式。就像是给学生同一份试卷来学习和考试,然后希望他们能在不同的试卷上也能做得很好

- 评估模型的泛化能力

- 泛化能力:指模型对未知数据的处理能力

- 通过保留一个未参与模型训练的数据集作为测试集,可以更准确地评估模型对新数据的响应能力

- 可信的性能评估

- 如果训练集和测试集不独立的,模型的性能评估可能会被高估。因为模型已经见过所有的数据,在这些数据上的表现可能只是模型对特定数据集的记忆能力的反映

数据特征归一化

在机器学习中,数据的特征归一化(也称为特征标准化或规范化,Feature Scaling)是�一种常用的数据预处理方法。

它的目的是将数据的特征调整到相似的尺度,这样一个特征的数值范围就不会对模型的训练产生不成比例的影响。

特征归一化的好处

- 加快训练速度:不同的特征往往具有不同的量级(例如,一个特征的范围是0到1,另一个特征的范围是100到1000)。如果数据特征的量级差异很大,会使得机器学习算法尤其是基于梯度的优化算法难以收敛,导致训练过程非常慢。

- 提高模型精度:在许多算法中,特别是那些计算距离的算法(如K-近邻、支持向量机和K-均值聚类),如果一个特征的数值范围远大于其他特征,可能会对最终结果产生过大的影响,从而降低模型的性能。

- 避免数值不稳定性和提高精度:一些机器学习算法,如神经网络,对输入数据的规模非常敏感。不同的特征量级可能导致模型训练不稳定,甚至无法收敛。

常用的特征归一化方法

1. 最小-最大归一化 (Min-Max Scaling)

这种方法将所有特征缩放到0和1之间。这种方法简单且易于理解,计算方式为:

其中 和 分别是该特征中的最小值和最大值。

2. Z得分归一化 (Standardization, Z-score Normalization)

这种方法将数据的特征值转换为均值为0,标准差为1的形式,适用于特征的最大和最小值未知或者数据包含异常值的情况。计算方式为:

其中 和 分别是该特征的均值和标准差。

3. 鲁棒缩放 (Robust Scaling)

这种方法对异常值具有较好的鲁棒性。它使用数据的四分位数而不是最大值和最小值来缩放数据。计算方式为:

其中 和 分别是该特征的第一四分位数和第三四分位数

使用归一化时,需要注意以下两点:

- 保持一致性:在训练集上学习到的归一化参数(如最小值、最大值、均值、标准差)应该直接用于测试集和新数据,而不是从测试集或新数据中重新计算这些参数。

- 根据模型选择合适的方法:并非所有的机器学习模型都需要特征归一化。例如,决策树和随机森林等基于树的方法不会受到特征尺度的影响。

损失函数

损失函数用来衡量模型的预测值与真实值之间的差异。即损失函数计算了一个模型预测错误的程度,其值越小,表示模型的预测结果与��实际情况越接近,模型的性能越好

选择损失函数时需要考虑模型的具体应用场景:

- 对于回归问题,如果异常值较少且希望损失对这些异常值比较敏感,可以选择均方误差 (MSE)。如果数据中异常值较多,可能更适合使用平均绝对误差 (MAE)。

- 对于分类问题,如果是二分类问题,通常使用二元交叉熵损失;多分类问题则使用多类别的交叉熵损失。

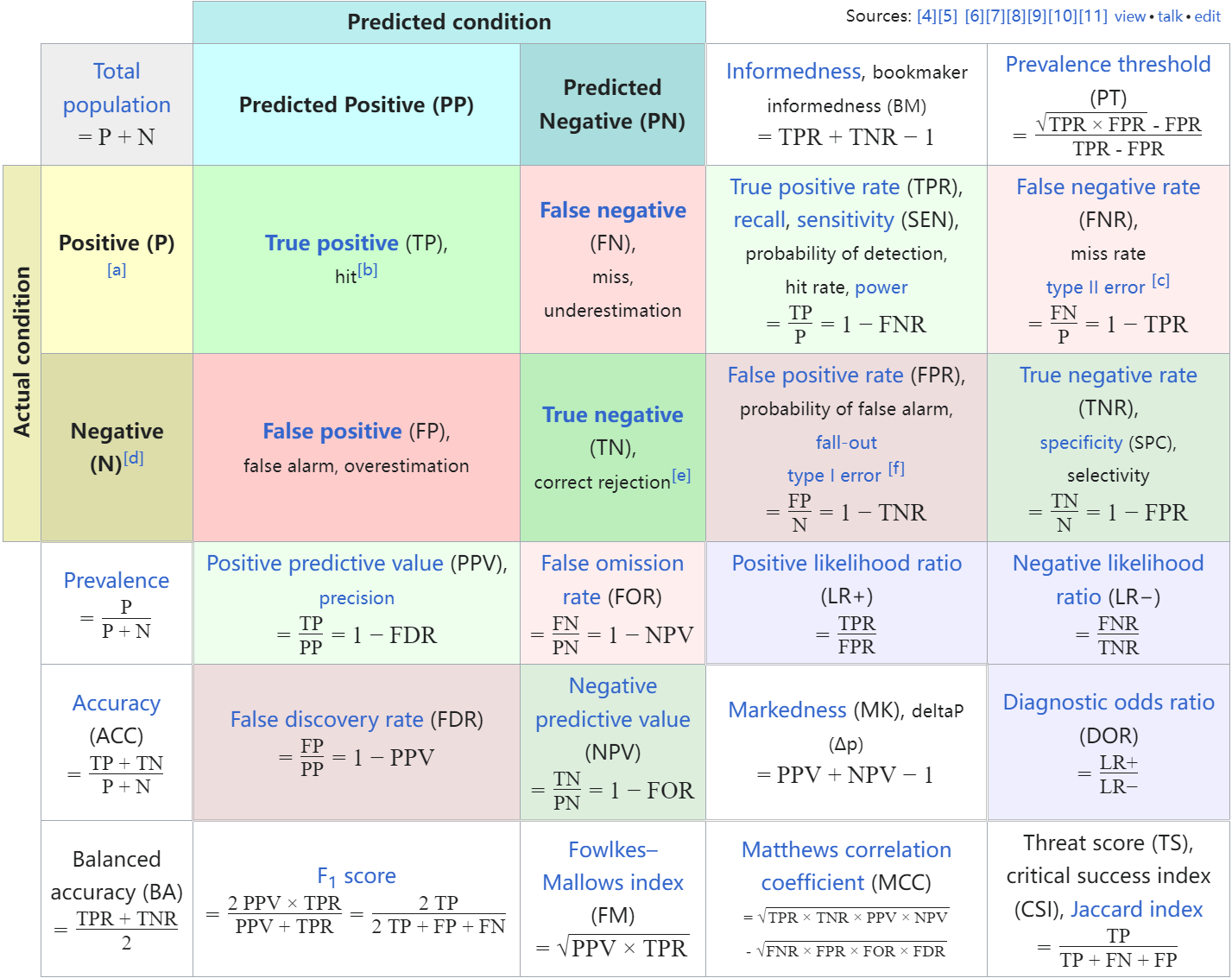

性能评估

模型性能评估涉及到使用不同的指标和方法来量化一个模型的效果,以及它在预测新数据时的准确性和可靠性

分类模型

当训练和测试分类模型时,会使用以下的指标来评估模型的性能

1. 准确率 (Accuracy)

准确率是最直观的性能评估指标,它是正确预测的数量占总样本数的比例。公式如下:

例子:假设我们有一个二分类问题,模型对100个样本进行预测,其中90个预测正确,那么准确率是:

2. 精确率 (Precision)

精确率是对正类预测的准确性衡量。它是正确预测为正的样本数占所有预测为正的样本数的比例。公式如下:

例子:假设在预测中,模型预测100个样本为正,其中80个实际上为正(真正例),20个实际上为负(假正例),那么精确率是:

3. 召回率 (Recall) 或 灵敏度 (Sensitivity)

召回率是对模型捕捉正类样本能力的衡量。它是正确预测为正的样本数占所有实际为正的样本数的比例。公式如下:

例子:假设实际有120个正样本,模型正确预测了80个正样本,遗漏了40个正样本,那么召回率是:

4. F1 分数

F1 分数是精确率和召回率的调和平均数,是这两者的平衡指标。它特别有用于那些对精确率和召回率同等重视的情况,最大值是1,最小值是0。公式如下:

F1 Score还有一种泛化形式:

其中, 是一个权重因子,它决定在精确率和召回率之间的权衡:

- 当 时,得到的是标准的 F1 Score,此时精确率和召回率被赋予相同的重要性。

- 当 时,给予精确率更高的重要性。

- 当 时,给予召回率更高的重要性。

F-score 特别有用于那些错误的分类代价很高的场景,例如医疗诊断、信用卡欺诈检测等。在这些场合,你可能更倾向于确保高召回率(比如捕捉所有可能的疾病症状或欺诈行为),即使这意味着精确率可能略有下降(即错误地标记一些健康的病例或合法交易为问题病例或欺诈)。

例子:使用前面的精确率和召回率,假设精确率和召回率相同重要:

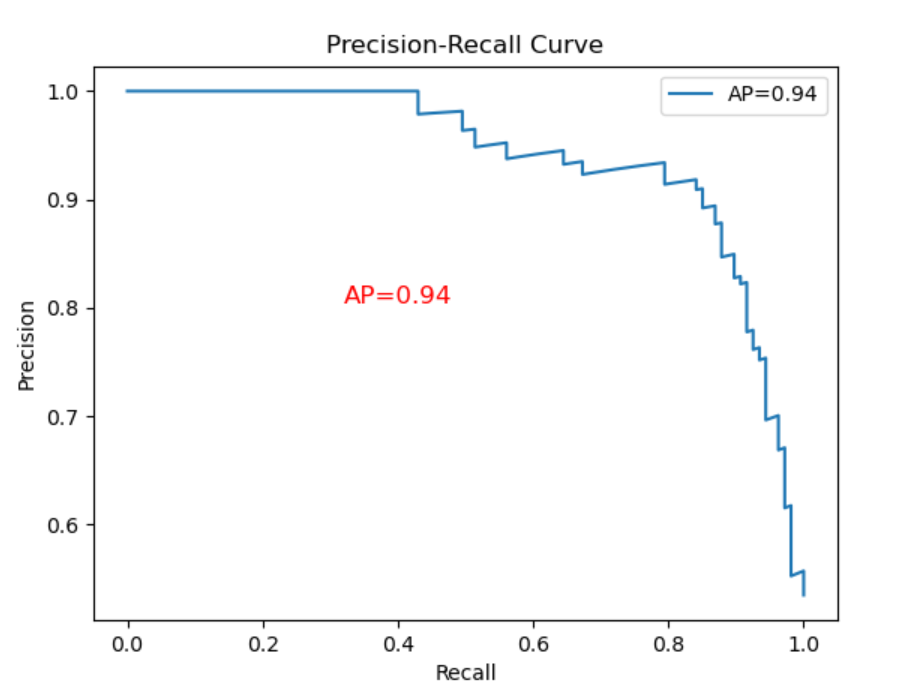

以召回率作为横坐标轴,精确率作为纵坐标轴,可以画出PR-曲线。

AP值就是PR曲线与X轴围成的图形面积,AP值为1时模型性能最好

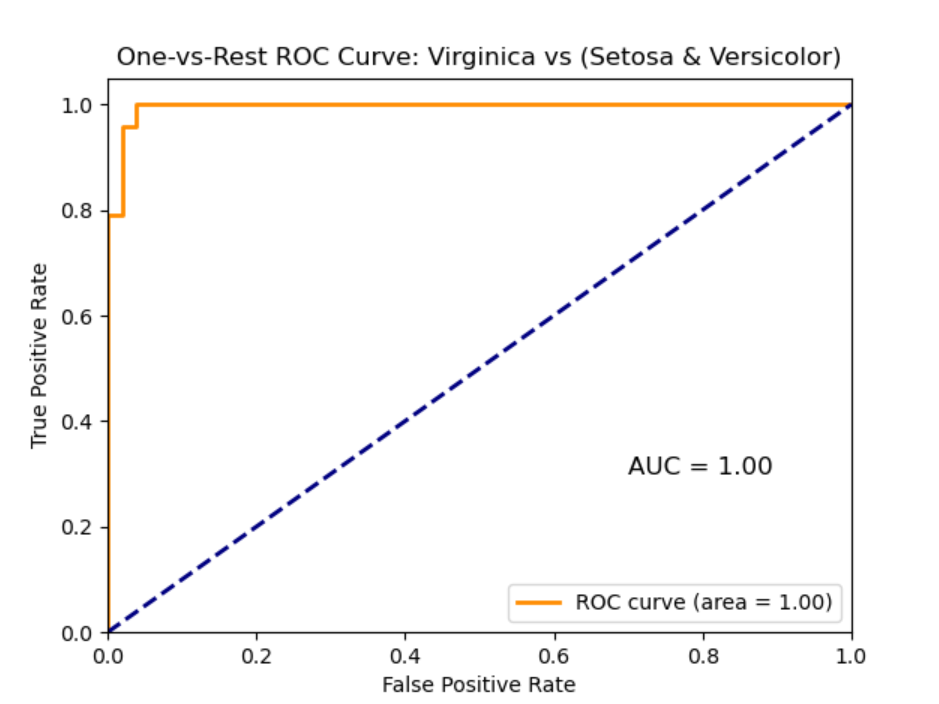

5. ROC 曲线和 AUC 分数

ROC 曲线(Receiver Operating Characteristic curve)用于展示分类模型在所有分类阈值上的性能

-

X轴:假正率(False Positive Rate, FPR),计算为:

其中 是假正例的数量, 是真负例的数量

-

Y轴:真正率(True Positive Rate, TPR),也称为召回率(Recall)或灵敏度(Sensitivity),计算为:

其中 是真正例的数量, 是假负例的数量

AUC(Area Under the Curve)是ROC曲线下的面积,可以量化总体性能。AUC 越高,模型的性能越好

- AUC = 1:表示模型完美分类,所有正类和负类都被完美区分

- AUC = 0.5:表示模型的效果无 better than random guessing,相当于随机猜测

- AUC < 0.5:表示模型的表现比随机猜测还差,通常这表明模型有严重问题

例子:一个完美的分类器的AUC为1.0,而一个随机分类器的AUC为0.5。如果我们的模型AUC为0.85,这表示它具有良好的分类能力

混淆矩阵:

回归模型

当训练和测试回归模型时,会使用以下的指标来评估模型的性能

1. 均方误差(Mean Squared Error, MSE)

MSE 是衡量模型预测值与实际值差异平方的平均值。它是评估回归模型常用的指标之一,公式为:

其中 是实际值, 是预测值, 是样本数。MSE 的值越小,表明模型的预测准确性越高。

2. 均方根误差(Root Mean Squared Error, RMSE)

RMSE 是 MSE 的平方根,提供与原数据相同单位的误差大小,使得解释更直观。公式为:

RMSE 对于较大的误差赋予了更高的权重,因此它非常敏感于异常值。

3. 平均绝对误差(Mean Absolute Error, MAE)

MAE 是衡量模型预测值与实际值差异绝对值的平均。与 MSE 相比,MAE 对异常值的敏感度较低。公式为:

MAE 提供了误差的平均水平,但不像 MSE 那样放大较大的误差。

4. 决定系数(R² or Coefficient of Determination)

R² 是衡量模型解释变量变异性的比例,是反映模型拟合优度的一个重要指标。R² 越接近1,表明模型解释的变异性越高,拟合效果越好。公式为:

其中 是 的平均值。

5. 调整后的决定系数(Adjusted R²)

对于包含多个预测变量的模型,调整后的 R² 进一步考虑了模型中��变量的数量,以防止无关变量的增加人为提高 R² 值。它通过惩罚过多的预测变量提供了更为严格的性能评价。

的不同取值范围

假设玩一个猜数游戏,在这个游戏中,有一个神奇的工具可以帮助你猜测,这个工具就像是你的回归模型。 告诉你这个工具(模型)有多好:

- :Perfect!每次都能准确猜中数字,没有一次错误。这就像是你的模型预测完美无缺,完全把握了所有的变化

- :这就像你放弃自己猜测,而是每次都只是说出所有人最常猜的那个数字(平均数)。这样做没有利用任何具体信息,只是简单重复同一数字

- :甚至不如你每次只说平均数那么有效。你的猜测不仅没有帮助,反而比随机猜还糟糕。�这说明你的模型可能完全弄错了数据的模式,或者模型被一些不正常的数据误导了

如何理解和使用

- 是一个反映模型解释能力的指标,但它并不总是完美的衡量标准。特别是在非线性关系或异常值多的数据中,单纯依赖 可能会导致误导性的结论

- 在模型评估时,考虑使用多个指标(如 MAE, RMSE)来综合评价模型的性能,而不是单独依赖

- 调整后的 (Adjusted R-squared)通常是一个更可靠的选择,因为它会考虑模型中变量的数量,避免因增加无关变量而人为提高 值

梯度下降

梯度下降是一种用于优化机器学习算法中参数的非常流行的方法,特别是在训练深度学习模型时。

其基本思想是通过迭代地调整参数来最小化损失函数,从而找到使损失函数达到最小值的参数集。

工作原理

-

梯度:在数学中,梯度是一个函数在给定点的最陡峭方向。在机器学习中,梯度是损失函数相对于其参数的导数或偏导数。梯度指向的方向是函数增长最快的方向,因此梯度的反方向就是最快减少的方向。

-

更新规则:在梯度下降算法中,模型参数在每一步都沿着梯度的反方向更新,以减少损失函数的值。更新规则可以表示为:

其中 表示模型参数, 是学习率(步长), 是损失函数 关于参数 的梯度。

- 学习率 对梯度下降的性能影响很大。如果学习率过大,可能导致更新过程中越过最小值点,使得算法发散;如果学习率过小,会导致收敛速度缓慢,训练时间过长。

- 在实践中,通常会尝试多种学习率,或使用诸如学习率衰减等技术,以动态调整学习率。

- 梯度下降算法的停止条件可以是梯度的大小接近零(表示接近极小值点),或者达到预设的最大迭代次数。

在实际应用中,还需考虑诸如初始化、避免陷入局部最小值等问题,以及可能的改进方法如动量法、AdaGrad、RMSprop和Adam等更高级的优化算法。

梯度下降的类型

-

批量梯度下降(BGD):

- 在每一步使用整个训练集来计算梯度。

- 优点:每次更新都朝向全局最优方向。

- 缺点:计算开销大,不适用于大数据集。

-

随机梯度下降(SGD):

- 每次更新只使用一个训练样本来计算梯度。

- 优点:计算速度快,可以快速收敛,可以在线更新。

- 缺点:更新过程中有较多噪声,收敛过程不稳定。

-

小批量梯度下降(Mini-batch GD):

- 每次更新使用一小批样本(例如32个或64个)来计算梯度。

- 结合了BGD和SGD的优点,是实际应用中最常用的形式。

扩展

梯度下降算法最理想的使用场景是当损失函数是凸函数时。

然而,在实际应用中,尤其是在深度学习领域,经常使用梯度下降来优化非凸函数

当损失函数是凸函数时,梯度下降算法特别有效,因为:

- 全局最小值保证:凸函数保证所有的局部最小值也是全局最小值。这意味着梯度下降无论从何处开始,都有可能找到全局最优解。

- 无局部陷阱:由于凸函数的结构,不存在会使梯度下降陷入的局部最小点或鞍点,这使得收敛到最小值变得相对简单。

在非凸函数,特别是在深度学习中,损失函数通常是高度非线性且复杂的,存在多个局部最小值和鞍点,这使得梯度下降的应用更麻烦:

- 局部最小值:在非凸函数中,梯度下降可能会停在局部最小值,而非全局最小值,尤其是如果学习率设置不当的情况下。

- 鞍点:在高维空间中,鞍点(梯度为零,但不是最小点)可能比局部最小值更常见。梯度下降在鞍点处可能会停滞不前。

- 解决方案:

- 调整学习率:使用自适应学习率(如 Adam, RMSprop)可以帮助梯度下降在遇到鞍点时继续前进

- 多次初始化:从不同的初始点多次运行梯度下降,可能会找到更好的局部最小值

- 使用动量:加入动量可以帮助梯度下降跨越低的局部最小值,增加其找到更好全局最小值的机会。

人话讲解

想象站在一个山顶上,目标是以最快的��速度下山到山谷的最低点。

这里的山形代表一个损失函数——这个函数告诉我们,我们的预测有多糟糕。

山谷的最低点就是我们想要的目标:损失最小的地方,也就是我们的预测和实际结果差距最小的地方。

步骤1: 看看脚下

你会查看脚下的坡度,决定下一步往哪走。在梯度下降中,这个“看”的过程就是计算“梯度”,梯度告诉我们损失函数(山形)在当前位置最陡峭的下降方向。

步骤2: 小心迈步

一旦知道了下山的方向,你需要决定迈出多大的一步。这在梯度下降中称为“学习率”。学习率决定了你在梯度指示的方向上前进多远。如果步子迈得太大,你可能会错过山谷的最低点;如果步子迈得太小,你下山的速度会很慢。

步骤3: 重复直到到达谷底

从山顶到山谷的每一步,你都重复这个过程:计算梯度,确定前进方向,然后根据学习率迈步。每走一步,你都会重新评估你的位置(重新计算梯度),确保你仍然朝着正确的方向前进。

有时候,山坡可能有多个低点(局部最低点和全局最低点,也就是非凸函数的情况下)。这意味着算法有可能没有找到可能的最低点,而是停在了“不那么低”的地方。因为可能有多个低点,你在下山时可能需要尝试不同的路径来确保不会错过真正的最低点。

对非凸函数解决方法的讲解

调整学习率:选择合适的鞋子

想象一下,你下山时穿的是可以调节松紧�的鞋子。在开始下山时,你可能选择较松的设置,让你可以大步向前走,快速下降。这就像在梯度下降中使用较大的学习率,帮助你快速接近目标。但是,当你感觉自己接近村庄(最低点)时,你可能会将鞋子调得更紧,以小心翼翼地调整每一步,确保不会一不小心走过头。这就是减小学习率,帮助你精细调整位置,以确保精确地达到目标。

多次初始化:从不同的路径开始

假设你不确定哪条路径最快能到达山脚下的村庄。一种方法是,你可以尝试从山上不同的起点开始下山,这样就能探索更多可能的路径。在梯度下降中,这就相当于从不同的初始参数值开始优化过程。这样做可以增加找到全局最低点(而不是某个局部最低点)的机会,特别是当山形复杂,有许多小山丘和低洼时。

使用动量:带着过去的经验冲下坡

想象你在下山时不仅仅依赖于你当前的坡度感觉,还能利用之前下山的速度和方向。这就像你背上了一个带有风帆的背包,当你开始下山时,即使遇到平缓或稍微上坡的地方,之前的动力也能帮助你继续前进。在梯度下降中,动量帮助算法“记住”之前的更新方向,从而在参数更新时考虑之前的梯度,使得你不仅仅是单纯地依赖当前梯度,而是带有一定惯性地移动。这样可以帮助你越过那些小坑坑,避免被它们阻碍,同时在下降过程中保持更稳定和快速。